Im persönlichen Gespräch ermitteln wir

Ihre Zielsetzung und stellen Ihnen die Gestaltungsmöglichkeiten vor.

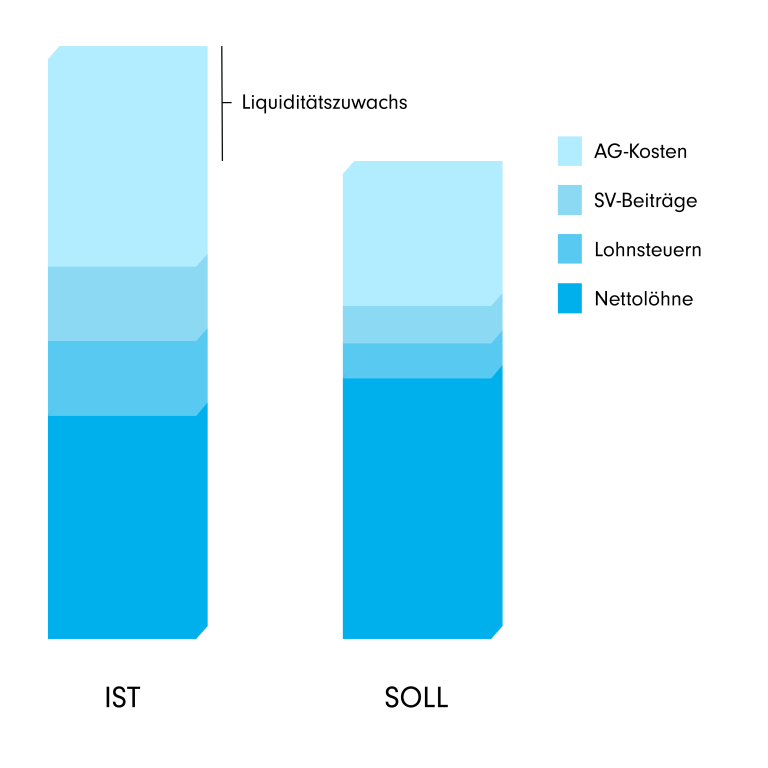

Auf Grundlage von Personalstruktur, Lohnabrechnungen und zukünftigen Gehaltsentwicklungen simulieren wir mit unserer eigenen Software reale Gestaltungsmöglichkeiten. Die Ergebnisse fassen wir in einer Potentialanalyse zusammen.

Gemeinsam besprechen wir die Ergebnisse der Potentialanalyse sowie Gestaltungsvorschläge und planen die Optimierungsmaßnahmen zeitlich sowie prozessual.

Sämtliche administrativen Abläufe werden durch uns automatisiert umgesetzt. Von der Information der Mitarbeiter, über arbeitsvertragliche Dokumentation der Optimierung bis hin zur Integration der Umsetzung in bestehende HR- und Lohnbuchhaltungsprozesse.

Zukünftige Veränderungen Ihrer Zielsetzung, bei Mitarbeitern oder auch auf Gesetzesebene werden von uns aktiv betreut und mittels monatlichem Care-Call sichergestellt.